热点速评

人民银行发布7月金融数据,略低于我们预期。新增社融1.2万亿元,同比多增0.4万亿元,余额同比增速9.0%,增速较上月提升0.1ppt;贷款净减少500亿元,同比少增3100亿元,余额同比增速6.9%,增速较上月下降0.2ppt。M1/M2增速+5.6%/+8.8%,分别环比上升1.0ppt/上升0.5ppt。

Text

正文

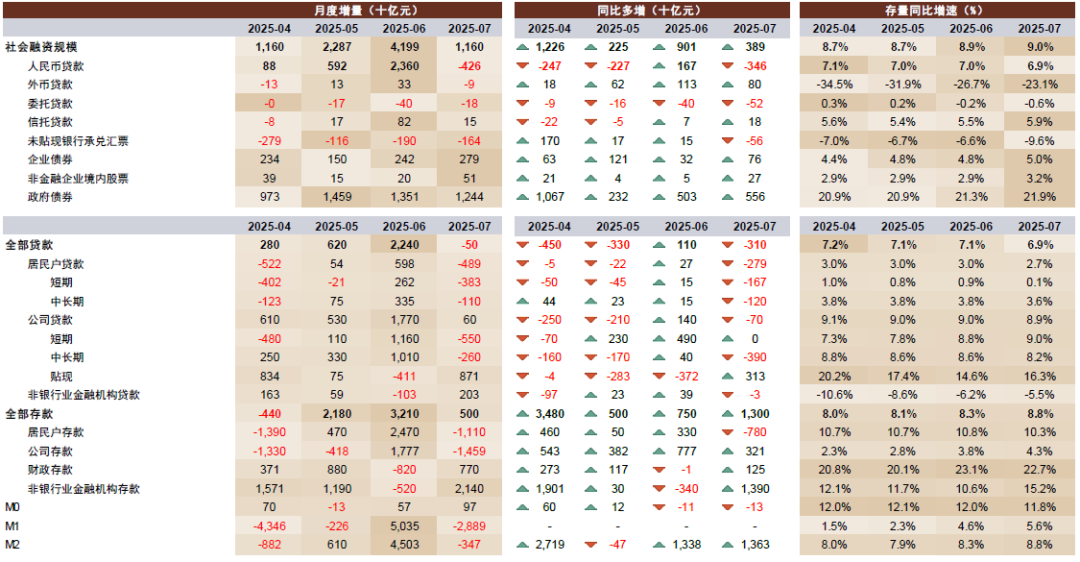

“反内卷”收缩信贷,财政支撑社融。7月贷款净减少500亿元,主要由于7月是传统信贷淡季,另一方面也由于“反内卷”环境下收缩信贷需求低迷、项目储备上半年提前透支。社融实现同比多增,主要来自政府债券增长贡献。具体而言:

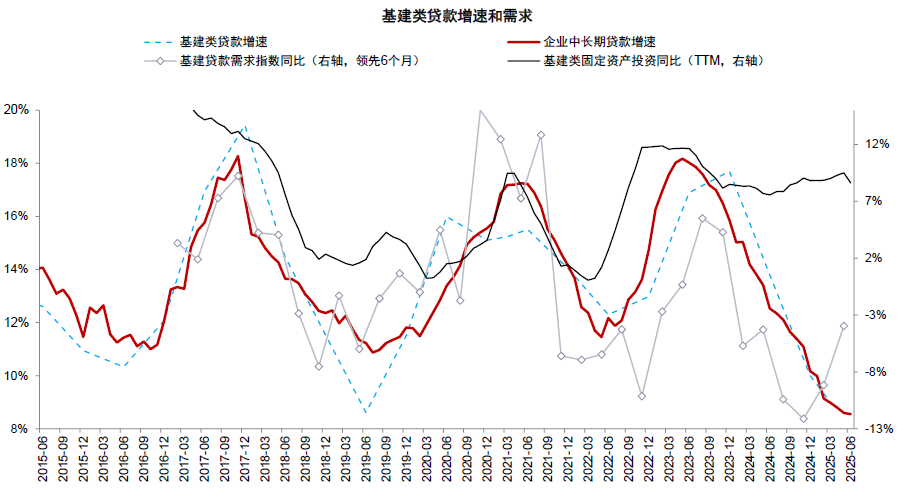

“反内卷”抑制信贷需求。7月对公贷款同比少增700亿元,对公短期贷款和中长期贷款分别同比持平/同比少增0.39万亿元,可能由于“反内卷”环境下抑制资本开支需求。票据贴现同比多增0.31万亿元,是对公贷款投放的主要贡献项,体现出一定的“冲量”特征。除信贷淡季影响外,反内卷减少信贷需求及政府债券发行的替代效应也是影响对公贷款增长的主要因素。

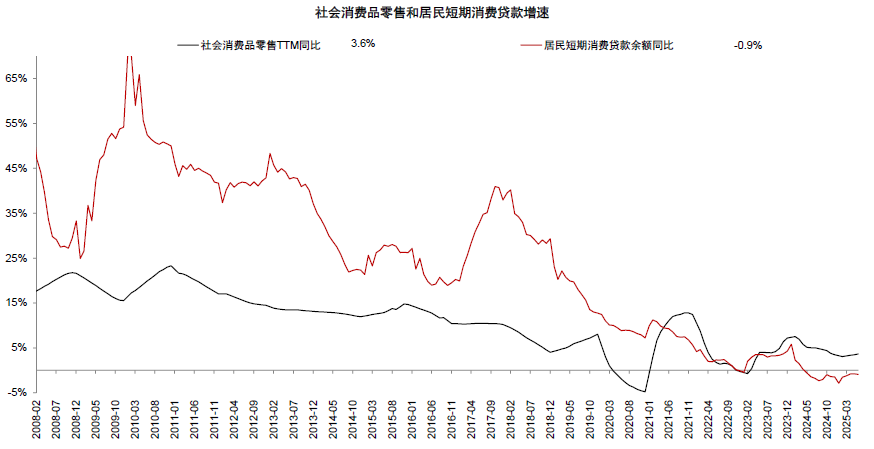

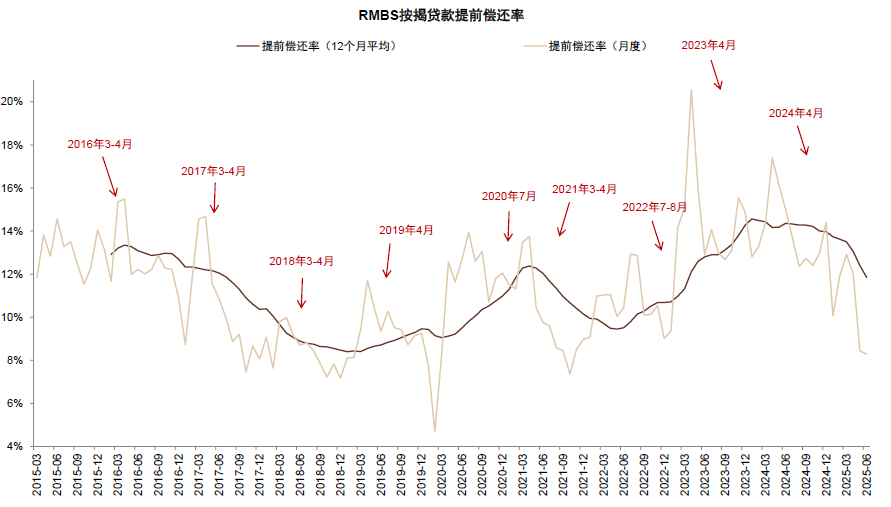

居民购房消费回落。7月居民贷款下降0.49万亿元,同比少增0.28万亿元,居民短期贷款/中长期贷款分别同比少增0.17/0.12万亿元。尽管按揭早偿率已明显下降,但前期消费补贴政策对居民消费信贷需求存在部分透支,房地产成交也有所回落。我们预计个人消费贷款贴息政策有望对消费贷款需求形成刺激。

财政前置拉动社融。7月政府债券增长1.24万亿元,同比多增0.55万亿元,是社融增长的主要贡献项,前7个月累计发行8.9万亿元,同比多增5.1万亿元。根据2025年政府工作报告,2025年政府债券发行额度约为14万亿元,同比多增约3万亿元,政府债券发行前置后下半年可能同比发行规模有所回落,但考虑到5000亿元政策性金融工具有望落地,假设杠杆效应为4倍,我们预计能够撬动约2.5万亿元信贷投放,支撑年底到明年的财政金融政策强度。

存款继续活化。7月新口径下M1增速环比上升1.0ppt至5.6%,M2增速环比上升0.5ppt至8.8%。我们推测货币增速提升主要与存款活化有关,资本市场表现较好带动居民风险偏好提升,推升资金活跃度。我们预计后续M1及M2增速有望维持较高水平,资金活化可能形成正反馈,推动通胀回升。

综上所述,尽管7月信贷投放反映出淡季下需求回落,反内卷、政府债务置换对信贷投放也产生了一定影响,但政府债券发行对社融增长的支撑仍较为有力。我们预计后续个人消费贷款贴息及服务性经营主体贴息政策落地实施后,将有助于信贷需求回升。M1/M2保持较高增速,反映存款活化趋势,有望促进资本市场活跃。对于长线资金而言,银行股低波动、高分红、盈利稳定的优势仍在,板块具有长期配置价值。我们建议关注盈利稳定、资产质量优异、经营管理能力领先的国有大行和优质股份行,以及具有区域成长红利的银行。

本文摘自2025年8月13日已经发布的《“反内卷”收缩信贷,存款活化入市——7月社融数据点评》,如需获取全文请联系中金银行团队或登录中金点睛

风险

进一步稳内需政策不确定性。

图表:7月金融数据一览

资料来源:人民银行,中金公司研究部

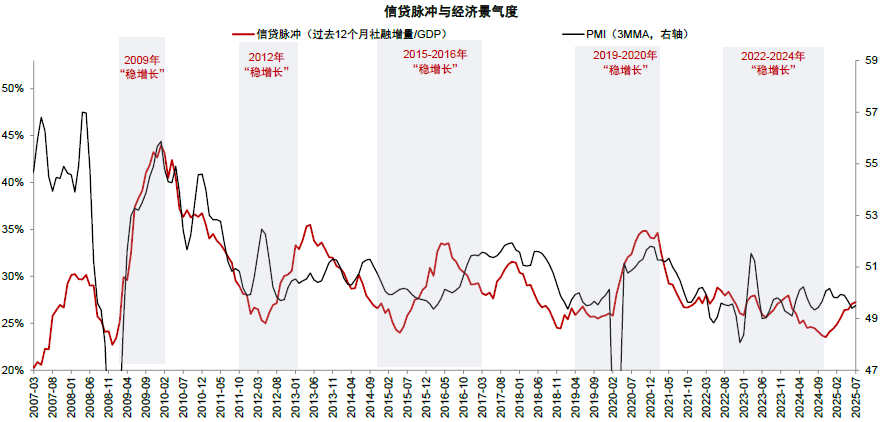

图表:政府融资拉动信贷脉冲反弹

资料来源:中金公司研究部

图表:“挤水分”后的信贷增速继续下行

资料来源:中金公司研究部

图表:政府部门加杠杆,企业杠杆微升,居民杠杆基本持平

资料来源:中金公司研究部

图表:企业中长期贷款增速位于底部

资料来源:中金公司研究部

图表:居民短期消费贷增速仍然较低

资料来源:中金公司研究部

图表:存量按揭利率下调后居民早偿率下降

盈配网,杠杆股票配资,炒股怎么配资提示:文章来自网络,不代表本站观点。